Forschungsergebnisse zeigen: Bupropion steigert die Libido bei Frauen, die unter vermindertem sexuellen Verlangen leiden

Eurobonds können einen entscheidenden Beitrag zur Lösung der Schuldenkrise im Euroraum lösen, ohne dass die Zinsen für deutsche Staatskredite wesentlich steigen. Diesen Schluss lassen nach Analyse des Instituts für Makroökonomie und Konjunkturforschung (IMK) in der Hans-Böckler-Stiftung die Erfahrungen mit bereits existierenden Formen von Eurobonds zu.

So lag etwa das Zinsniveau von Anleihen der Europäischen Investitionsbank, für die seit Jahren die Mitgliedsstaaten gemeinsam bürgen, lange nur wenig über dem Zinssatz, der im Mittel auf deutsche Staatsanleihen fällig wurde. Erst durch die Turbulenzen im Euroraum vergrößerte sich der Abstand, weil verunsicherte Anleger vermehrt deutsche Staatsanleihen kauften, was deren Zinsen spürbar sinken ließ. „Dies ist ein starkes Indiz dafür, dass mit der Einführung von Eurobonds keine markanten Zinssteigerungen für Deutschland zu erwarten wären, erklärt Prof. Dr. Gustav A. Horn, der Wissenschaftliche Direktor des IMK.

Gemessen am längerfristigen Durchschnittszins für deutsche Staatsanleihen rechnet das IMK bei Einführung von Eurobonds mit einem moderaten Aufschlag von 0,3 bis 0,5 Prozentpunkten. Gehe man von der realistischen Annahme aus, dass die deutsche Staatsschuld sukzessive über zehn Jahre auf Eurobonds umgestellt würde, fielen im ersten Jahr lediglich 0,6 bis eine Milliarde Euro an Mehrkosten an, so die Ökonomen. Nach 10 Jahren würden sich die Mehrausgaben auf sechs bis 10 Milliarden Euro pro Jahr aufsummieren. Als Gegenleistung eröffneten Eurobonds jedoch die Chance, die Krise des Euroraums dauerhaft zu überwinden – „und das spart dem deutschen Staat deutlich mehr Geld, als für die leicht erhöhten Zinsen gezahlt werden müsste“, betont Horn. Auf längere Sicht dürfte die hohe Liquidität des mit den Bonds enstehenden gemeinsamen europäischen Anleihemarkts sogar zusätzliche Investoren anlocken, beispielsweise China. Die höhere Nachfrage dürfte auf die Zinsen drücken. Horn: „Das würde die Finanzierung der Schuldenlast aller Euroländer erleichtern.“

Durch bindende Vereinbarungen zwischen den Mitgliedern der Währungsunion lasse sich auch verhindern, dass sinkende Zinsen die Krisenländer von ihrem Konsolidierungspfad abbringen, so Horn. Der Wirtschaftsforscher empfiehlt, alle Euro-Staaten streng auf die Einhaltung des EZB-Inflationsziels von knapp zwei Prozent zu verpflichten. Ein Land, das diese Marge überschreite, sollte nach Horns Vorschlag das Recht verlieren, neue Eurobonds zu begeben – so lange, bis es das Inflationsziel wieder einhalte. Die Orientierung auf den Maßstab Inflation erlaube es, sowohl staatliche als auch private Überschuldung zu verhindern, die etwa in Irland und Spanien Auslöser der Krise waren. Ein weiterer Vorteil: So würden auch Länder wie Deutschland in die Pflicht genommen, die in den vergangenen Jahren das Inflationsziel meist unterschritten haben und auf diese Weise ebenfalls gegen die Stabilitätskriterien des Euroraums verstießen.

Dazu auch ein Gastbeitrag von Gustav Horn auf ZEIT ONLINE: http://www.zeit.de/wirtschaft/2011-08/euro-bonds-gegner-kritik

Ansprechpartner in der Hans-Böckler-Stiftung

Prof. Dr. Gustav A. Horn

Wissenschaftlicher Direktor IMK

Tel.: 0211-7778-330

E-Mail: Gustav-Horn@boeckler.de

Rainer Jung

Leiter Pressestelle

Tel.: 0211-7778-150

E-Mail: Rainer-Jung@boeckler.de

Der selbstständige Versicherungsvertrieb in Deutschland steht vor großen Herausforderungen. Das zeigt die aktuelle BVK-Strukturanalyse 2025, die Prof. Dr. Matthias Beenken und Prof. Dr. Lukas Linnenbrink von der Fachhochschule Dortmund im Auftrag des Bundesverbands Deutscher Versicherungskaufleute e.V. durchgeführt haben. Die Studie basiert auf den Antworten von 1.440 selbstständigen Versicherungsvertreter*innen und -makler*innen. Ein Ergebnis: Deutlich mehr als die Hälfte der Befragten ist über 50 Jahre alt und wird in den nächsten Jahren eine Nachfolgeregelung benötigen. Aber nur ein Drittel hat bereits Regelungen…

Die Wissenschaftlerinnen und Wissenschaftler des IfM Bonn haben erstmals basierend auf den Daten der Finanzamtsbezirke ein Ranking der Städte und Landkreise mit den meisten Gründungen von Freiberuflerinnen und Freiberufler erstellt. Spitzenreiter ist demnach Berlin. Betrachtet man nur die Gründungen der Freiberuflerinnen, so liegt Leipzig an der Spitze. In Berlin starteten in 2024 die meisten Personen in eine eigene freiberufliche Existenz, dahinter folgten die Städte Hamburg, München und Köln. Betrachtet man hingegen die Existenzgründungsintensität – die Anzahl der freiberuflichen Gründungen je…

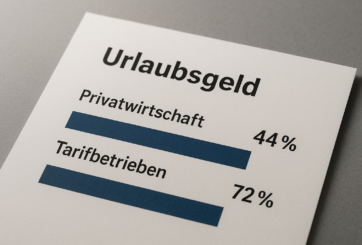

03.06.2025 Neue Auswertung des WSI-TarifarchivsLediglich 44 Prozent der Beschäftigten in der Privatwirtschaft erhalten Urlaubsgeld – in tarifgebundenen Betrieben ist der Anteil mit 72 Prozent deutlich höherIn den letzten Jahren sind Reisen und Unterkünfte fast überall deutlich teurer geworden. Für viele Beschäftigte ist deshalb das zumeist im Juni oder Juli ausgezahlte Urlaubsgeld ein wichtiger Faktor, um sich den wohlverdienten Jahresurlaub leisten zu können. Allerdings erhält mit 44 Prozent noch nicht einmal die Hälfte aller Beschäftigten in der Privatwirtschaft Urlaubsgeld. Zu diesem…

Digitale Helfer sind längst Teil unseres Alltags. Wenn Sie damit auch Ihre Finanzen im Blick behalten möchten, gibt es eine Vielzahl an smarten Lösungen, die genau das ermöglichen: Sie helfen Ihnen, Ausgaben zu kontrollieren, Sparziele zu erreichen oder besser zu planen. Der folgende Überblick richtet sich daher insbesondere an jene, die sich für digitale Finanz-Lösungen interessieren. 1. Multibanking-Tools: Alle Konten auf einen Blick Viele Banken bieten bereits in ihrem Online-Banking eine Multibanking-Funktion an, mit der sich Konten bei anderen Banken…