Forschungsergebnisse zeigen: Bupropion steigert die Libido bei Frauen, die unter vermindertem sexuellen Verlangen leiden

Die Geldpolitik spielt eine zentrale Rolle bei der Gestaltung wirtschaftlicher Rahmenbedingungen, doch ihr Einfluss auf den Wohnungsmarkt wird oft übersehen. Eine aktuelle Studie von Martin Groiss und Nicolas Syrichas untersucht, wie Maßnahmen der Zentralbanken – insbesondere Zinssenkungen und unkonventionelle Instrumente wie quantitative Lockerung – die Immobilienpreise und Mieten in Deutschland beeinflussen. Durch die Analyse von 35 Millionen Immobilienanzeigen aus den Jahren 2007 bis 2023 liefert die Studie neue Erkenntnisse darüber, wie geldpolitische Entscheidungen Veränderungen auf dem Wohnungsmarkt auslösen. Die Ergebnisse werfen wichtige Fragen zur Bezahlbarkeit von Wohnraum und zur finanziellen Stabilität auf, da niedrige Zinsen vor allem bestehenden Eigentümern zugutekommen, während neue Käufer und Mieter benachteiligt werden.

Wenn die Europäische Zentralbank (EZB) die Zinsen senkt, wird das Kreditaufnehmen günstiger. Hypotheken – langfristige Kredite für den Kauf von Immobilien – werden erschwinglicher, sodass sich mehr Menschen ein Eigenheim leisten können. Auf den ersten Blick scheint dies eine positive Entwicklung zu sein: Mehr Menschen und Familien können Wohneigentum erwerben, und geringere Finanzierungskosten machen Immobilieninvestitionen attraktiver.

Doch diese steigende Nachfrage führt nicht automatisch zu einem größeren Wohnungsangebot. Die Wohnungsbaukapazität – also die Anzahl der neu gebauten Häuser und Wohnungen – passt sich nur langsam an. Bauprojekte dauern Jahre, und in Städten mit strengen Bauvorschriften oder begrenztem Platz bleibt die Zahl neuer Wohnungen relativ gering. Wenn also viele Menschen gleichzeitig Immobilien kaufen wollen, während das Angebot konstant bleibt, steigen die Preise.

Die Studie zeigt, dass die Immobilienpreise nach einer Zinssenkung nicht nur leicht steigen, sondern erheblich zulegen und über mehrere Jahre hoch bleiben. Der Einfluss auf Mieten ist hingegen deutlich schwächer: Zwar steigen auch die Mietpreise, aber langsamer und weniger dauerhaft als die Kaufpreise.

Ein Hauptgrund dafür ist die Verschiebung der Wohnraumnachfrage nach geldpolitischen Veränderungen. Die Studie zeigt, dass sinkende Kreditzinsen viele Mieter dazu bewegen, in Wohneigentum zu wechseln, wodurch die Nachfrage nach Kaufimmobilien steigt. Gleichzeitig sinkt der Druck auf den Mietmarkt, sodass die Mietpreise langsamer wachsen.

Ein weiterer zentraler Faktor für steigende Immobilienpreise ist das Verhalten bereits bestehender Eigentümer. Die Studie zeigt, dass bei niedrigen Zinsen weniger Menschen ihr Haus oder ihre Wohnung verkaufen.

Wer bereits eine Immobilie mit einem günstigen Hypothekenzins besitzt, hat wenig Anreiz, sie zu verkaufen, da dies den Verlust der vorteilhaften Kreditbedingungen bedeuten würde. Selbst wenn Eigentümer über einen Umzug nachdenken, könnten sie zögern, da eine zukünftige Anschlussfinanzierung – selbst bei weiterhin niedrigen Zinsen – teurer sein könnte als ihr bestehender Kredit.

Dadurch gelangen weniger Immobilien auf den Markt, was das ohnehin knappe Angebot weiter reduziert. Gleichzeitig drängen mehr Käufer auf den Markt, was die Preise zusätzlich in die Höhe treibt.

Dies stellt insbesondere Erstkäufer und Mieter vor große Herausforderungen, wenn sie in den Immobilienmarkt eintreten wollen. Obwohl niedrige Zinsen Hypotheken theoretisch erschwinglicher machen, steigen die Immobilienpreise so stark, dass dieser Vorteil wieder aufgehoben wird.

Ein typisches Beispiel: Ein Käufer kann sich aufgrund niedriger Finanzierungskosten eine geringere monatliche Hypothekenrate leisten. Doch gleichzeitig bedeutet der starke Preisanstieg, dass die erforderliche Eigenkapitalquote – also die anfängliche Anzahlung – erheblich steigt.

Da Mieter im Gegensatz zu Eigentümern keine Immobilienwerte ansparen, fällt es ihnen zunehmend schwer, genug Eigenkapital für den Kauf einer Wohnung oder eines Hauses aufzubringen. Langfristig kann dies die Kluft zwischen Eigentümern und Mietern vergrößern und zu sozialen Ungleichheiten führen, da Wohneigentum eine zentrale Rolle bei der Vermögensbildung spielt.

Was kann dagegen unternommen werden? Die Studie legt nahe, dass die Geldpolitik allein die Probleme der Wohnraumverfügbarkeit nicht lösen kann. Während niedrige Zinsen das Wirtschaftswachstum fördern, haben sie ungewollte Nebenwirkungen auf dem Immobilienmarkt.

Daher könnten zusätzliche politische Maßnahmen notwendig sein, um diesen Effekten entgegenzuwirken. Dazu gehören: Anreize für den Wohnungsbau, um das Angebot zu erhöhen, Unterstützung für Erstkäufer, damit sie leichter in den Markt eintreten können, Regulierungen zur Eindämmung übermäßiger Spekulation, um künstliche Preissteigerungen zu verhindern.

Ohne solche flankierenden Maßnahmen könnten niedrige Zinsen weiterhin vor allem bestehenden Eigentümern zugutekommen, während neue Käufer und Mieter benachteiligt werden.

Die Ergebnisse der Studie verdeutlichen die Notwendigkeit eines ausgewogenen Ansatzes zwischen Geldpolitik und Wohnungsmarktregulierung. Während Zentralbanken sich auf die Stabilisierung der Gesamtwirtschaft konzentrieren, dürfen die Auswirkungen auf einzelne Märkte – insbesondere den Immobilienmarkt – nicht vernachlässigt werden.

Die zentrale Herausforderung bleibt: Wie kann eine wirtschaftsfreundliche Geldpolitik betrieben werden, ohne Wohneigentum für zukünftige Generationen unerschwinglich zu machen?

Zur Studie

Über die Berlin School of Economics

Die Berlin School of Economics ist ein Zusammenschluss führender Hochschulen und Forschungsinstitute der Berliner Metropolregion, die sich der Spitzenforschung und Nachwuchsförderung in den Wirtschaftswissenschaften widmen. Zu den Institutionen zählen die Europa-Universität Viadrina Frankfurt (Oder), Freie Universität Berlin, Humboldt-Universität zu Berlin, Technische Universität Berlin, University of Potsdam, European School of Management and Technology Berlin, Hertie School, Rockwool Foundation Berlin, Wissenschaftszentrum Berlin für Sozialforschung.

Über die Autor*innen

Martin Groiss

Postdoktorand für Makroökonomie an der Universität Duisburg-Essen. Er promovierte 2024 an der Goethe-Universität Frankfurt und hatte zuvor Forschungsaufenthalte bei der EZB und der Bundesbank. Seine Forschungsschwerpunkte umfassen Geldpolitik, Arbeitsmärkte und Umweltökonomie, mit einem Fokus auf empirische Methoden und die Analyse umfangreicher Datensätze.

Nicolas Syrichas

Postdoktorand an der Freien Universität Berlin und Mitglied der Berlin School of Economics. Er promovierte 2023 in Volkswirtschaftslehre an der Goethe-Universität Frankfurt und spezialisiert sich auf Geldpolitik, Arbeitsmärkte und Makroökonomie. Seine Forschung kombiniert quantitative Modelle und großflächige Mikrodatenanalysen, um wirtschaftliche Entwicklungen zu untersuchen. Vor seiner Tätigkeit an der FU Berlin war er am Frankfurt Quantitative Macro Group beteiligt.

Medienkontakt

Marie-Wally Konrad

Communications Officer

Berlin School of Economics

Tel. +49 (0)30 2093 99414

bsoe.communication@hu-berlin.de

Der selbstständige Versicherungsvertrieb in Deutschland steht vor großen Herausforderungen. Das zeigt die aktuelle BVK-Strukturanalyse 2025, die Prof. Dr. Matthias Beenken und Prof. Dr. Lukas Linnenbrink von der Fachhochschule Dortmund im Auftrag des Bundesverbands Deutscher Versicherungskaufleute e.V. durchgeführt haben. Die Studie basiert auf den Antworten von 1.440 selbstständigen Versicherungsvertreter*innen und -makler*innen. Ein Ergebnis: Deutlich mehr als die Hälfte der Befragten ist über 50 Jahre alt und wird in den nächsten Jahren eine Nachfolgeregelung benötigen. Aber nur ein Drittel hat bereits Regelungen…

Die Wissenschaftlerinnen und Wissenschaftler des IfM Bonn haben erstmals basierend auf den Daten der Finanzamtsbezirke ein Ranking der Städte und Landkreise mit den meisten Gründungen von Freiberuflerinnen und Freiberufler erstellt. Spitzenreiter ist demnach Berlin. Betrachtet man nur die Gründungen der Freiberuflerinnen, so liegt Leipzig an der Spitze. In Berlin starteten in 2024 die meisten Personen in eine eigene freiberufliche Existenz, dahinter folgten die Städte Hamburg, München und Köln. Betrachtet man hingegen die Existenzgründungsintensität – die Anzahl der freiberuflichen Gründungen je…

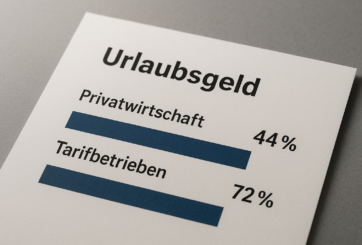

03.06.2025 Neue Auswertung des WSI-TarifarchivsLediglich 44 Prozent der Beschäftigten in der Privatwirtschaft erhalten Urlaubsgeld – in tarifgebundenen Betrieben ist der Anteil mit 72 Prozent deutlich höherIn den letzten Jahren sind Reisen und Unterkünfte fast überall deutlich teurer geworden. Für viele Beschäftigte ist deshalb das zumeist im Juni oder Juli ausgezahlte Urlaubsgeld ein wichtiger Faktor, um sich den wohlverdienten Jahresurlaub leisten zu können. Allerdings erhält mit 44 Prozent noch nicht einmal die Hälfte aller Beschäftigten in der Privatwirtschaft Urlaubsgeld. Zu diesem…

Digitale Helfer sind längst Teil unseres Alltags. Wenn Sie damit auch Ihre Finanzen im Blick behalten möchten, gibt es eine Vielzahl an smarten Lösungen, die genau das ermöglichen: Sie helfen Ihnen, Ausgaben zu kontrollieren, Sparziele zu erreichen oder besser zu planen. Der folgende Überblick richtet sich daher insbesondere an jene, die sich für digitale Finanz-Lösungen interessieren. 1. Multibanking-Tools: Alle Konten auf einen Blick Viele Banken bieten bereits in ihrem Online-Banking eine Multibanking-Funktion an, mit der sich Konten bei anderen Banken…