Forschungsergebnisse zeigen: Bupropion steigert die Libido bei Frauen, die unter vermindertem sexuellen Verlangen leiden

a) Traditionelle Ausdrucksform des Welteinkommensprinzips ist im deutschen Steuersystem der Regelungstypus “Unbeschränkte Steuerpflicht”. Danach muss jede im Inland ansässige natürliche oder juristische Person grundsätzlich – außer ihren inländischen – auch alle ihre ausländischen Einkünfte in Deutschland versteuern. Steuerfrei sind hier lediglich Einkünfte aus Betriebstätten und Grundstücken, die in DBA-Staaten gelegen sind, sowie ausländische Dividendenbezüge inländischer Körperschaften (§ 8b Abs. 1 KStG).

Jedoch verbleibt es auch in diesen Fällen beim weltweiten deutschen Steuerzugriff, soweit eine der immer zahlreicheren “Anti-Steuerflucht”-Regeln in den DBA (z. B. ein sog. Aktivitätsvorbehalt) oder das Hinzurechnungsregime des Außensteuergesetzes eingreift.

Der Verfasser der vom Institut Finanzen und Steuern, Bonn herausgegebenen IFSt-Schrift Nr. 438 widmet sich in seiner Untersuchung vornehmlich der Frage der inneren Berechtigung des Welteinkommensprinzips. Hierzu stellt er eingehende verfassungsrechtliche, steuerrechtsdogmatische und finanzwissenschaftliche Überlegungen an. Er kommt dabei zu dem Ergebnis, dass weder der Leistungsfähigkeitsgrundsatz noch die Systematik des Einkommen-/Körperschaftsteuerrechts eine Besteuerung nach dem Welteinkommensprinzip zwingend gebieten. Auf der anderen Seite sprächen die Zielvorstellung einer “zwischenstaatlichen Steuergerechtigkeit” und vor allem Steuerrechtfertigungsargumente eher für eine geographische Selbstbescheidung des Steuergesetzgebers. Er fordert daher ein steuerpolitisches Umdenken; dieses sollte sich künftig mehr am Territorialitätsprinzip als am Welteinkommensprinzip orientieren.

b) In die alte Diskussion, ob sich der deutsche Steuergesetzgeber mit einem nationalen Gesetz innerstaatlich rechtswirksam über ein gültiges DBA hinwegsetzen, also “Treaty Override” begehen kann – was der BFH bislang bejaht hat -, ist jetzt durch zwei Entscheidungen des Bundesverfassungsgerichts aus dem Jahre 2004, die allerdings zu nichtsteuerlichen Fragen ergangen sind, Bewegung gekommen. Das Gericht hat darin völkerrechtlichen Verträgen den Vorrang vor deutschem nationalen Recht eingeräumt, mit lediglich einer Einschränkung: Die jeweilige völkerrechtliche Regelung muss, um sich durchzusetzen, mit den tragenden Grundsätzen der deutschen Verfassung in Einklang stehen. Der Verfasser der vorliegenden Arbeit leitet daraus die generelle Unzulässigkeit von steuerlichem “Treaty Override” ab, da eine ausnahmslose Fortgeltung der DBA keine Verfassungsgrundsätze tangiere und außerdem durch Abkommensrevision oder -kündigung abwendbar sei.

Der selbstständige Versicherungsvertrieb in Deutschland steht vor großen Herausforderungen. Das zeigt die aktuelle BVK-Strukturanalyse 2025, die Prof. Dr. Matthias Beenken und Prof. Dr. Lukas Linnenbrink von der Fachhochschule Dortmund im Auftrag des Bundesverbands Deutscher Versicherungskaufleute e.V. durchgeführt haben. Die Studie basiert auf den Antworten von 1.440 selbstständigen Versicherungsvertreter*innen und -makler*innen. Ein Ergebnis: Deutlich mehr als die Hälfte der Befragten ist über 50 Jahre alt und wird in den nächsten Jahren eine Nachfolgeregelung benötigen. Aber nur ein Drittel hat bereits Regelungen…

Die Wissenschaftlerinnen und Wissenschaftler des IfM Bonn haben erstmals basierend auf den Daten der Finanzamtsbezirke ein Ranking der Städte und Landkreise mit den meisten Gründungen von Freiberuflerinnen und Freiberufler erstellt. Spitzenreiter ist demnach Berlin. Betrachtet man nur die Gründungen der Freiberuflerinnen, so liegt Leipzig an der Spitze. In Berlin starteten in 2024 die meisten Personen in eine eigene freiberufliche Existenz, dahinter folgten die Städte Hamburg, München und Köln. Betrachtet man hingegen die Existenzgründungsintensität – die Anzahl der freiberuflichen Gründungen je…

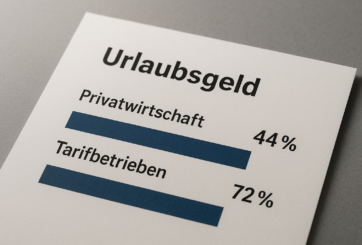

03.06.2025 Neue Auswertung des WSI-TarifarchivsLediglich 44 Prozent der Beschäftigten in der Privatwirtschaft erhalten Urlaubsgeld – in tarifgebundenen Betrieben ist der Anteil mit 72 Prozent deutlich höherIn den letzten Jahren sind Reisen und Unterkünfte fast überall deutlich teurer geworden. Für viele Beschäftigte ist deshalb das zumeist im Juni oder Juli ausgezahlte Urlaubsgeld ein wichtiger Faktor, um sich den wohlverdienten Jahresurlaub leisten zu können. Allerdings erhält mit 44 Prozent noch nicht einmal die Hälfte aller Beschäftigten in der Privatwirtschaft Urlaubsgeld. Zu diesem…

Digitale Helfer sind längst Teil unseres Alltags. Wenn Sie damit auch Ihre Finanzen im Blick behalten möchten, gibt es eine Vielzahl an smarten Lösungen, die genau das ermöglichen: Sie helfen Ihnen, Ausgaben zu kontrollieren, Sparziele zu erreichen oder besser zu planen. Der folgende Überblick richtet sich daher insbesondere an jene, die sich für digitale Finanz-Lösungen interessieren. 1. Multibanking-Tools: Alle Konten auf einen Blick Viele Banken bieten bereits in ihrem Online-Banking eine Multibanking-Funktion an, mit der sich Konten bei anderen Banken…