Forschungsergebnisse zeigen: Bupropion steigert die Libido bei Frauen, die unter vermindertem sexuellen Verlangen leiden

Nach dem erneuten Scheitern an der 4.150-Punkte-Marke Ende April hat der Deutsche Aktienindex (DAX) zum wiederholten Male den Rückwärtsgang eingelegt. Neben der angeschlagenen Markttechnik trug vor allem die schwache Verfassung der Leitbörse USA zur Abwärtstendenz bei. Auch die überdurchschnittlich guten Quartalsergebnisse der US-Unternehmen und eine in der Summe bisher ebenfalls überzeugende Berichtssaison in Deutschland konnten die Talfahrt nicht verhindern.

Die mehrheitlich über den Erwartungen ausgefallenen US-Konjunkturdaten entfalteten ebenfalls keine positive Wirkung, sondern erfuhren im Gegenteil sogar eine negative Interpretation, da sich die Kapitalmärkte innerhalb kürzester Zeit auf ein neues Zinsszenario einstellen mussten. Während bis vor wenigen Wochen ein Großteil der Marktteilnehmer keine Zinsanhebung seitens der US-Notenbank im laufenden Jahr erwartete, preisen die Terminmärkte mittlerweile schon für Juni eine Leitzinserhöhung um bis zu 50 Basispunkte ein. Dies verdeutlicht, dass sich die Kapitalmärkte bereits weitgehend auf die veränderte Zinswelt eingestellt haben, was den Anpassungsdruck zukünftig sukzessive reduzieren dürfte.

Auch der gegenwärtig stark thematisierte Ölpreisanstieg sollte sich nicht als dauerhafter Belastungsfaktor erweisen. Äußerungen aus OPEC-Kreisen deuten gegenwärtig auf eine steigende Bereitschaft zu einer Erhöhung der Förderquoten hin. Dies sollte eine Entlastung an der Ölpreisfront begünstigen und könnte kurzfristig zu einer deutlichen Sentimentverbesserung beitragen. Nach und nach dürfte sich der Blick dann wieder auf fundamentale Kennziffern richten, die unverändert Aufwärtspotenzial für die Aktienmärkte signalisieren.

Die jüngsten Konjunkturdaten deuten auf eine Fortsetzung des globalen Erholungszyklus hin. Positiv hervorzuheben ist insbesondere, dass neben der weiterhin stark expandierenden US-Wirtschaft auch die Wachstumsraten in Deutschland und Frankreich zuletzt überraschend gut ausfielen. Dies gibt Anlass zur Hoffnung, dass sich die weltwirtschaftlichen Impulse mit der erwarteten Verzögerung nun auch in der Eurozone niederschlagen. Das Szenario einer moderaten Konjunkturerholung in Euroland hat damit weiter an Wahrscheinlichkeit gewonnen, woraus sich entsprechend positive Rückkopplungen auf Unternehmensebene ergeben sollten. Dies dürfte die eingeleitete Wende zu positiven Gewinnrevisionen bekräftigen und für entsprechend positive Impulse im weiteren Jahresverlauf sorgen. Besonders ausgeprägt sollte dieser Trend bei den zuletzt verstärkt unter Druck geratenen zyklischen Sektoren Transport &Logistik, Technologie und Industrie sein, die sich damit weiterhin als Schwerpunkt der Aktienanlage anbieten.

Der selbstständige Versicherungsvertrieb in Deutschland steht vor großen Herausforderungen. Das zeigt die aktuelle BVK-Strukturanalyse 2025, die Prof. Dr. Matthias Beenken und Prof. Dr. Lukas Linnenbrink von der Fachhochschule Dortmund im Auftrag des Bundesverbands Deutscher Versicherungskaufleute e.V. durchgeführt haben. Die Studie basiert auf den Antworten von 1.440 selbstständigen Versicherungsvertreter*innen und -makler*innen. Ein Ergebnis: Deutlich mehr als die Hälfte der Befragten ist über 50 Jahre alt und wird in den nächsten Jahren eine Nachfolgeregelung benötigen. Aber nur ein Drittel hat bereits Regelungen…

Die Wissenschaftlerinnen und Wissenschaftler des IfM Bonn haben erstmals basierend auf den Daten der Finanzamtsbezirke ein Ranking der Städte und Landkreise mit den meisten Gründungen von Freiberuflerinnen und Freiberufler erstellt. Spitzenreiter ist demnach Berlin. Betrachtet man nur die Gründungen der Freiberuflerinnen, so liegt Leipzig an der Spitze. In Berlin starteten in 2024 die meisten Personen in eine eigene freiberufliche Existenz, dahinter folgten die Städte Hamburg, München und Köln. Betrachtet man hingegen die Existenzgründungsintensität – die Anzahl der freiberuflichen Gründungen je…

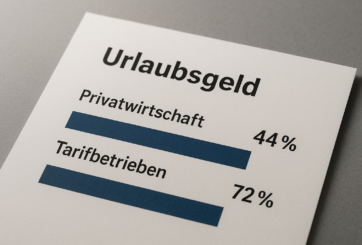

03.06.2025 Neue Auswertung des WSI-TarifarchivsLediglich 44 Prozent der Beschäftigten in der Privatwirtschaft erhalten Urlaubsgeld – in tarifgebundenen Betrieben ist der Anteil mit 72 Prozent deutlich höherIn den letzten Jahren sind Reisen und Unterkünfte fast überall deutlich teurer geworden. Für viele Beschäftigte ist deshalb das zumeist im Juni oder Juli ausgezahlte Urlaubsgeld ein wichtiger Faktor, um sich den wohlverdienten Jahresurlaub leisten zu können. Allerdings erhält mit 44 Prozent noch nicht einmal die Hälfte aller Beschäftigten in der Privatwirtschaft Urlaubsgeld. Zu diesem…

Digitale Helfer sind längst Teil unseres Alltags. Wenn Sie damit auch Ihre Finanzen im Blick behalten möchten, gibt es eine Vielzahl an smarten Lösungen, die genau das ermöglichen: Sie helfen Ihnen, Ausgaben zu kontrollieren, Sparziele zu erreichen oder besser zu planen. Der folgende Überblick richtet sich daher insbesondere an jene, die sich für digitale Finanz-Lösungen interessieren. 1. Multibanking-Tools: Alle Konten auf einen Blick Viele Banken bieten bereits in ihrem Online-Banking eine Multibanking-Funktion an, mit der sich Konten bei anderen Banken…