Forschungsergebnisse zeigen: Bupropion steigert die Libido bei Frauen, die unter vermindertem sexuellen Verlangen leiden

Einen Meilenstein zur Beschreibung komplexer Prozesse – zum Beispiel beim Auf und Ab von Aktienkursen – haben Mathematiker der Ruhr-Universität Bochum erreicht. Forscher um Prof. Dr. Holger Dette (Stochastik) entwickelten ein neues Verfahren in der Spektralanalyse, mit dem sich eine klassische mathematische Modellannahme, die so genannte Stationarität, erstmals konkret messen und bestimmen lässt. Der Ansatz bietet zudem die Möglichkeit, statistische Tests zu konstruieren, die wesentlich besser und genauer sind als bisherige Methoden. Über ihre Ergebnisse berichten die Wissenschaftler in der renommierten Zeitschrift „Journal of the American Statistical Association“.

Stationär oder instationär – das ist die Frage

Beispiel Aktienkurse: Fast alle ökonomischen Modelle und Prognosewerkzeuge „kränkeln“ daran, dass sie eine falsche Grundannahme haben. Sie gehen davon aus, dass die durchschnittliche Schwankung einzelner Kurse und das Abhängigkeitsverhalten zwischen verschiedenen Aktien sich nicht über die Zeit ändern. Die Entwicklung der Aktienkurse wäre demnach „stationär“. Diese Annahme entpuppt sich in Krisenzeiten meist als falsch, da sich z.B. unter normalen Marktbedingungen viele Kurse kaum bis gar nicht untereinander beeinflussen, während sie in einem Crash fast alle gleichzeitig fallen. Dies belegt, dass ein derartiger Prozess im Allgemeinen instationär ist.

Die Lösung: ein neues Abstandsmaß

Den Clou fanden die Bochumer Stochastiker Prof. Dr. Holger Dette, M.Sc. Philip Preuß und Dr. Mathias Vetter, indem sie ein Abstandsmaß zwischen dem stationären und instationären Prozess berechneten. „So wie man auf der Erde Entfernungen zwischen zwei Orten bestimmen kann, ist es uns gelungen, auch die Entfernungen bzw. die Abstände zwischen den Prozessen zu messen“, sagt Prof. Dette. Das Maß ist genau dann 0, wenn die Annahme der Stationarität auf den Prozess zutrifft. Dieser Abstand lässt sich aus den Daten schätzen und liefert damit ein zuverlässiges Werkzeug für die Spektralanalyse von so genannten Zeitreihen, etwa den Aktienkursen oder Klimadaten. „Das Ziel statistischer Untersuchungen von Zeitreihen besteht stets darin, die zugrunde liegenden Abhängigkeiten zu verstehen, um damit dann möglichst genaue Prognosen für das zukünftige Verhalten dieser Prozesse abgeben zu können“, so Prof. Dette.

Durch die Finanzkrisen motiviert

„Unsere Forschungsarbeiten sind stark durch die letzten Finanzkrisen motiviert. Damals hatten fast alle ökonomischen Modelle und Prognosen für Kreditausfälle versagt, weil sie extreme Abhängigkeiten nicht angemessen berücksichtigen. Langfristig wollen wir Modelle und Methoden entwickeln, die solche Ereignisse besser vorhersagen“, sagt Dette. Entscheidend für den Erfolg sind neue Methoden der asymptotischen Statistik, die die Bochumer Mathematiker seit Jahren erforschen, finanziert von der Deutschen Forschungsgemeinschaft im Sonderforschungsbereich SFB 823 „Statistik nichtlinearer dynamischer Prozesse“ (Sprecherhochschule: TU Dortmund). Hier arbeiten die Bochumer Statistiker gemeinsam mit Kollegen von der Technischen Universität Dortmund an neuen statistischen Verfahren, um häufig verwendete Modellannahmen statistisch zu verifizieren und gegebenenfalls neue und bessere Modelle zu entwickeln.

Titelaufnahme

Holger Dette, Philip Preuß, Mathias Vetter. A Measure of Stationarity in Locally Stationary Processes With Applications to Testing. Journal of the American Statistical Association Sep 2011, Vol. 106, No. 495, 1113-1124. doi:10.1198/jasa.2011.tm10811

Weitere Informationen

Prof. Dr. Holger Dette, Lehrstuhl für Stochastik, Fakultät für Mathematik der RUB, Tel. 0234/32-28284, holger.dette@rub.de

Redaktion: Jens Wylkop

Der selbstständige Versicherungsvertrieb in Deutschland steht vor großen Herausforderungen. Das zeigt die aktuelle BVK-Strukturanalyse 2025, die Prof. Dr. Matthias Beenken und Prof. Dr. Lukas Linnenbrink von der Fachhochschule Dortmund im Auftrag des Bundesverbands Deutscher Versicherungskaufleute e.V. durchgeführt haben. Die Studie basiert auf den Antworten von 1.440 selbstständigen Versicherungsvertreter*innen und -makler*innen. Ein Ergebnis: Deutlich mehr als die Hälfte der Befragten ist über 50 Jahre alt und wird in den nächsten Jahren eine Nachfolgeregelung benötigen. Aber nur ein Drittel hat bereits Regelungen…

Die Wissenschaftlerinnen und Wissenschaftler des IfM Bonn haben erstmals basierend auf den Daten der Finanzamtsbezirke ein Ranking der Städte und Landkreise mit den meisten Gründungen von Freiberuflerinnen und Freiberufler erstellt. Spitzenreiter ist demnach Berlin. Betrachtet man nur die Gründungen der Freiberuflerinnen, so liegt Leipzig an der Spitze. In Berlin starteten in 2024 die meisten Personen in eine eigene freiberufliche Existenz, dahinter folgten die Städte Hamburg, München und Köln. Betrachtet man hingegen die Existenzgründungsintensität – die Anzahl der freiberuflichen Gründungen je…

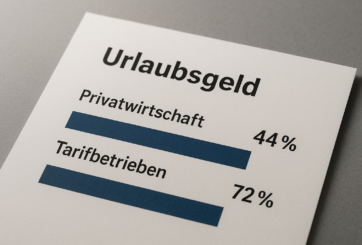

03.06.2025 Neue Auswertung des WSI-TarifarchivsLediglich 44 Prozent der Beschäftigten in der Privatwirtschaft erhalten Urlaubsgeld – in tarifgebundenen Betrieben ist der Anteil mit 72 Prozent deutlich höherIn den letzten Jahren sind Reisen und Unterkünfte fast überall deutlich teurer geworden. Für viele Beschäftigte ist deshalb das zumeist im Juni oder Juli ausgezahlte Urlaubsgeld ein wichtiger Faktor, um sich den wohlverdienten Jahresurlaub leisten zu können. Allerdings erhält mit 44 Prozent noch nicht einmal die Hälfte aller Beschäftigten in der Privatwirtschaft Urlaubsgeld. Zu diesem…

Digitale Helfer sind längst Teil unseres Alltags. Wenn Sie damit auch Ihre Finanzen im Blick behalten möchten, gibt es eine Vielzahl an smarten Lösungen, die genau das ermöglichen: Sie helfen Ihnen, Ausgaben zu kontrollieren, Sparziele zu erreichen oder besser zu planen. Der folgende Überblick richtet sich daher insbesondere an jene, die sich für digitale Finanz-Lösungen interessieren. 1. Multibanking-Tools: Alle Konten auf einen Blick Viele Banken bieten bereits in ihrem Online-Banking eine Multibanking-Funktion an, mit der sich Konten bei anderen Banken…