Forschungsergebnisse zeigen: Bupropion steigert die Libido bei Frauen, die unter vermindertem sexuellen Verlangen leiden

Danach ist der effektive Durchschnittssteuersatz für ein Unternehmen, welches die Abschreibungsmöglichkeiten optimal nutzt, im Zuge der Reform von 36,0 auf 28,9 Prozent gesunken.

Damit gelingt der Bundesrepublik der Sprung ins internationale Mittelfeld. Zwar ist die tatsächliche durchschnittliche Steuerlast hierzulande auch nach der IW-Modellrechnung weitaus höher als etwa in Irland (11,9 Prozent) oder Österreich (21,6 Prozent). Die Unternehmen kommen aber deutlich besser weg als in Japan (40,9 Prozent) oder im US-Bundesstaat New York (48,4 Prozent).

Positiv wirkt sich für die deutschen Kapitalgesellschaften dabei vor allem aus, dass der deutsche Fiskus in Sachen Grundsteuer vergleichsweise zurückhaltend ist. Zudem sind die deutschen Ertragssteuersätze inzwischen einigermaßen konkurrenzfähig. Ein erheblicher Schönheitsfehler der Reform sind allerdings die verschärften Gewinnermittlungsvorschriften – unter anderem wurde die degressive Abschreibung gänzlich abgeschafft.

Ralph Brügelmann: Unternehmensbesteuerung im internationalen Vergleich, in: IW-Trends 1/2008

Der selbstständige Versicherungsvertrieb in Deutschland steht vor großen Herausforderungen. Das zeigt die aktuelle BVK-Strukturanalyse 2025, die Prof. Dr. Matthias Beenken und Prof. Dr. Lukas Linnenbrink von der Fachhochschule Dortmund im Auftrag des Bundesverbands Deutscher Versicherungskaufleute e.V. durchgeführt haben. Die Studie basiert auf den Antworten von 1.440 selbstständigen Versicherungsvertreter*innen und -makler*innen. Ein Ergebnis: Deutlich mehr als die Hälfte der Befragten ist über 50 Jahre alt und wird in den nächsten Jahren eine Nachfolgeregelung benötigen. Aber nur ein Drittel hat bereits Regelungen…

Die Wissenschaftlerinnen und Wissenschaftler des IfM Bonn haben erstmals basierend auf den Daten der Finanzamtsbezirke ein Ranking der Städte und Landkreise mit den meisten Gründungen von Freiberuflerinnen und Freiberufler erstellt. Spitzenreiter ist demnach Berlin. Betrachtet man nur die Gründungen der Freiberuflerinnen, so liegt Leipzig an der Spitze. In Berlin starteten in 2024 die meisten Personen in eine eigene freiberufliche Existenz, dahinter folgten die Städte Hamburg, München und Köln. Betrachtet man hingegen die Existenzgründungsintensität – die Anzahl der freiberuflichen Gründungen je…

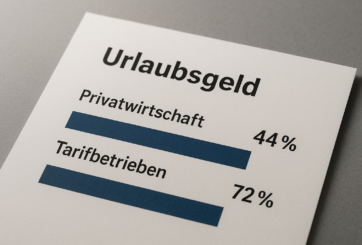

03.06.2025 Neue Auswertung des WSI-TarifarchivsLediglich 44 Prozent der Beschäftigten in der Privatwirtschaft erhalten Urlaubsgeld – in tarifgebundenen Betrieben ist der Anteil mit 72 Prozent deutlich höherIn den letzten Jahren sind Reisen und Unterkünfte fast überall deutlich teurer geworden. Für viele Beschäftigte ist deshalb das zumeist im Juni oder Juli ausgezahlte Urlaubsgeld ein wichtiger Faktor, um sich den wohlverdienten Jahresurlaub leisten zu können. Allerdings erhält mit 44 Prozent noch nicht einmal die Hälfte aller Beschäftigten in der Privatwirtschaft Urlaubsgeld. Zu diesem…

Digitale Helfer sind längst Teil unseres Alltags. Wenn Sie damit auch Ihre Finanzen im Blick behalten möchten, gibt es eine Vielzahl an smarten Lösungen, die genau das ermöglichen: Sie helfen Ihnen, Ausgaben zu kontrollieren, Sparziele zu erreichen oder besser zu planen. Der folgende Überblick richtet sich daher insbesondere an jene, die sich für digitale Finanz-Lösungen interessieren. 1. Multibanking-Tools: Alle Konten auf einen Blick Viele Banken bieten bereits in ihrem Online-Banking eine Multibanking-Funktion an, mit der sich Konten bei anderen Banken…