Forschungsergebnisse zeigen: Bupropion steigert die Libido bei Frauen, die unter vermindertem sexuellen Verlangen leiden

Die überwiegende Mehrheit (63 Prozent) der kleineren Banken und Sparkassen in Deutschland erkennt nach eigenen Angaben ein Kreditrisiko erst in der Liquiditätskrise und somit zu spät. Dadurch verzögern sich geeignete Betreuungsmaßnahmen, und es sinken die Chancen für Unternehmen und Kreditinstitute, die Krise zu meistern. 83 Prozent der befragten Institute gehen davon aus, dass der künftige Bedarf für eine individuelle und situationsadäquate Problemkreditbetreuung in den kommenden fünf Jahren stark zunehmen wird. Das sind die wichtigsten Ergebnisse einer gemeinsamen Umfrage von KPMG und dem Lehrstuhl für Bankwesen der Universität Leipzig, bei der über 1.500 Kreditinstitute befragt wurden (Rücklaufquote: 16,9 Prozent; davon stammt der Großteil – 79 Prozent – aus dem Sparkassen- und Genossenschaftssektor).

Tammo Andersch, KPMG-Partner und Leiter des Bereichs Corporate Restructuring: “Bei zwei von drei Befragten unter den kleineren Banken und Sparkassen beginnt die Problemkreditbetreuung erst mit der Liquiditätskrise und erschwert somit die Einleitung eines erfolgreichen Restrukturierungsprozesses. Nur jedes dritte der kleineren Institute beginnt bereits in der Ergebniskrise des Firmenkunden, diesen intensiv zu betreuen. Bei den börsennotierten Banken dagegen sind es mehr als die Hälfte. Der Optimierung der Prozessorganisation in diesem Bereich kommt künftig eine existenzsichernde Bedeutung zu.” 92 Prozent der Institute befürchten außerdem, dass der eigene Ertrag durch Risikokreditengagements “sehr stark” oder “stark” gefährdet ist. Ein Drittel (33 Prozent) sieht aufgrund von Problemkrediten seine Unabhängigkeit oder sogar seinen Bestand in Frage gestellt; darunter ist der Anteil aus den Genossenschaftsbanken mit 60 Prozent am höchsten.

Krisenindikatoren werden unterschiedlich bewertet

Sehr unterschiedlich bewerten die Institute die einzelnen Indikatoren zur Risikofrüherkennung eines Kreditengagements. Jahresabschlüsse und Monatsberichte sind demnach für die frühzeitige Krisenerkennung nicht ausreichend. Signale wie zum Beispiel “eine starke Umsatzminderung” sowie das “Ausbleiben der Vorlage unterjähriger Statuszahlen” scheinen hingegen für eine Mehrzahl der Befragten (55 bzw. 53 Prozent) eine gute Indikatorwirkung zu haben. Das Kernelement bei der Krisenfrüherkennung bildet weiterhin die Kontodatenanalyse. Das Überschreiten von eingeräumten Kreditlinien stellt für über zwei Drittel (72 Prozent) der Kreditinstitute ein frühzeitiges Krisensignal dar. Aufgrund ihrer Hausbankfunktion sehen Sparkassen, Genossenschafts-, Privat- und Regionalbanken ebenfalls in zweistellig rückläufigen Kontoumsätzen einen Hinweis auf eine mögliche Krise. Dem Symptom “steife Kontoführung” (dauerhaft hohe Ausnutzung der eingeräumten Kreditlinie) messen vor allem börsennotierte Banken (67 Prozent) sowie Privat- und Regionalbanken (62 Prozent) eine frühzeitige Indikatorwirkung bei.

Organisation der Problemkreditbetreuung

Knapp zwei Drittel der Institute (63 Prozent) sind mit der gegenwärtigen Betreuungspraxis nur eingeschränkt zufrieden. Vor allem Sparkassen und Genossenschaftsbanken in den neuen Bundesländern sehen hier Verbesserungspotenzial (74 bzw. 73 Prozent). Der Anteil derer, die mit der Betreuungsform “vollständig zufrieden” sind, liegt hingegen bei den börsennotierten Banken mit 64 Prozent deutlich über dem Durchschnitt. Tammo Andersch: “Vor allem kleinere Kreditinstitute sollten ihre Kreditvergabepolitik sowie die Krisenindikatoren ändern und moderne Konzepte einführen, wie führende internationale Banken sie schon seit längerem einsetzen. Diese beinhalten eine Vielzahl von finanziellen und nichtfinanziellen Indikatoren, die vor und während der Krediteinräumung systematisch erfasst und bewertet werden.”

Basel II hilft, Risikokredite früher zu erkennen

Mehr als die Hälfte der Befragten erwartet, dass durch ein Rating eine Gefährdung bereits in einer frühen Phase erkannt wird. Allgemein wird erwartet, dass Basel II die Institute dazu zwingen wird, bei der Kreditausreichung größere Vorsicht an den Tag zu legen. Im Branchenvergleich sehen die Banker die Bauindustrie und den Autohandel am stärksten gefährdet. Bei Dienstleistern und IT-Unternehmen dagegen wird ein Rückgang der problembehafteten Kredite erwartet. Neben der Branchenzugehörigkeit werden auch die Unternehmensgröße, die Qualität des Managements sowie der Anteil der Personalkosten als Bestimmungsfaktoren für das Risikopotenzial gesehen.

Pressekontakt:

KPMG

Marita Reuter/ Thomas Blees

Tel.: (0 30) 20 68-11 18/ -12 15

Fax: (0 30) 20 68-11 48

E-Mail: mreuter@kpmg.com

tblees@kpmg.com

Der selbstständige Versicherungsvertrieb in Deutschland steht vor großen Herausforderungen. Das zeigt die aktuelle BVK-Strukturanalyse 2025, die Prof. Dr. Matthias Beenken und Prof. Dr. Lukas Linnenbrink von der Fachhochschule Dortmund im Auftrag des Bundesverbands Deutscher Versicherungskaufleute e.V. durchgeführt haben. Die Studie basiert auf den Antworten von 1.440 selbstständigen Versicherungsvertreter*innen und -makler*innen. Ein Ergebnis: Deutlich mehr als die Hälfte der Befragten ist über 50 Jahre alt und wird in den nächsten Jahren eine Nachfolgeregelung benötigen. Aber nur ein Drittel hat bereits Regelungen…

Die Wissenschaftlerinnen und Wissenschaftler des IfM Bonn haben erstmals basierend auf den Daten der Finanzamtsbezirke ein Ranking der Städte und Landkreise mit den meisten Gründungen von Freiberuflerinnen und Freiberufler erstellt. Spitzenreiter ist demnach Berlin. Betrachtet man nur die Gründungen der Freiberuflerinnen, so liegt Leipzig an der Spitze. In Berlin starteten in 2024 die meisten Personen in eine eigene freiberufliche Existenz, dahinter folgten die Städte Hamburg, München und Köln. Betrachtet man hingegen die Existenzgründungsintensität – die Anzahl der freiberuflichen Gründungen je…

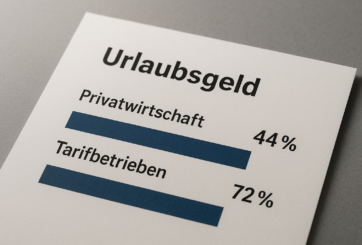

03.06.2025 Neue Auswertung des WSI-TarifarchivsLediglich 44 Prozent der Beschäftigten in der Privatwirtschaft erhalten Urlaubsgeld – in tarifgebundenen Betrieben ist der Anteil mit 72 Prozent deutlich höherIn den letzten Jahren sind Reisen und Unterkünfte fast überall deutlich teurer geworden. Für viele Beschäftigte ist deshalb das zumeist im Juni oder Juli ausgezahlte Urlaubsgeld ein wichtiger Faktor, um sich den wohlverdienten Jahresurlaub leisten zu können. Allerdings erhält mit 44 Prozent noch nicht einmal die Hälfte aller Beschäftigten in der Privatwirtschaft Urlaubsgeld. Zu diesem…

Digitale Helfer sind längst Teil unseres Alltags. Wenn Sie damit auch Ihre Finanzen im Blick behalten möchten, gibt es eine Vielzahl an smarten Lösungen, die genau das ermöglichen: Sie helfen Ihnen, Ausgaben zu kontrollieren, Sparziele zu erreichen oder besser zu planen. Der folgende Überblick richtet sich daher insbesondere an jene, die sich für digitale Finanz-Lösungen interessieren. 1. Multibanking-Tools: Alle Konten auf einen Blick Viele Banken bieten bereits in ihrem Online-Banking eine Multibanking-Funktion an, mit der sich Konten bei anderen Banken…