Eurokrise: Die Währungsunion selbst ist das Problem

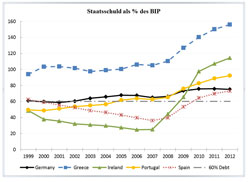

Abb. 1: Staatschuld als Prozent des Bruttoinlandprodukts <br>© MPI für Gesellschaftsforschung<br>

Die Eurokrise spaltet Europa: In Griechenland, Irland, Portugal und Spanien (den GIPS-Staaten) protestieren die Massen gegen die Spardiktate der Deutschen und der Troika. Und in Berlin, Frankfurt und Brüssel sieht man die Schuld allein bei den GIPS-Ländern, die über ihre Verhältnisse gelebt und gegen alle Regeln des Stabilitätspaktes verstoßen haben. Weil man jedoch glaubt dass Europa scheitert, wenn der Euro kippt, und dass dieser kippt, wenn auch nur ein GIPS-Staat insolvent wird, müssen die Sünder um jeden Preis gerettet werden. Aber um die Kredithilfen zu erhalten, sollen sie unter der Kuratel der Troika drakonische Sparauflagen erfüllen.

Diese vor allem in Berlin verbreitete Situationsdeutung ist wenig zutreffend. Eine leichtfertige Finanzpolitik hat gewiss in Griechenland zu der gegenwärtigen Krise beigetragen. Aber in Irland und Spanien haben die Regierungen nach der Einführung des Euro die Staatsverschuldung weit unter die Maastricht-Grenze (und weit unter das deutsche Niveau) gesenkt (Abbildung 1), und sie haben (wieder im Gegensatz zu Deutschland) bis zum Beginn der internationalen Finanzkrise im Jahre 2008 ihre Haushalte ausgeglichen oder sogar Überschüsse erzielt. Hier war die Staatsverschuldung nicht die Ursache, sondern eine Folge der Finanzkrise ─ weil (ebenso wie bei uns) Banken vom Staat gerettet und Arbeitsplätze gesichert werden sollten. Dass aber die Staatsverschuldung dort viel stärker eskalierte als bei uns, und dass die Finanzmärkte darauf mit prohibitiven Risikoprämien regierten, liegt an Fehlentwicklungen vor der Krise, für die nicht die Finanzpolitik der GIPS-Regierungen, sondern in erster Linie die Europäische Währungsunion selbst und die Geldpolitik der Europäischen Zentralbank verantwortlich waren.

Die Währungsunion war auf französischen Druck zustande gekommen, aber Deutschland hatte dafür gesorgt, dass die Europäische Zentralbank (EZB) und deren Geldpolitik dem Modell nachgebildet wurden, das die Bundesbank bei uns in den siebziger Jahren durchgesetzt hatte. Darin sicherte die unabhängige Zentralbank nicht nur den Geldwert, sondern ermöglichte auch inflationsfreies Wirtschaftswachstum, sofern nur die Finanzpolitik und die Lohnpolitik der Sozialpartner sich in dem von der Geldpolitik vorgegeben Rahmen hielten. Dies (im Prinzip monetaristische) Modell hatte in der Bundesrepublik zumeist recht gut funktioniert ─ weil die Bundesbank ihre Geld- und Zinspolitik an den jeweils akuten Inflationsgefahren und Wachstumspotentialen der eigenen Wirtschaft orientierte, weil der Kontakt zwischen Bank und Regierung eng war und weil die ökonomisch sachverständigen deutschen Industriegewerkschaften in der Lage waren, die jährlichen Vorgaben der Geldpolitik bei ihrer Einschätzung des lohnpolitischen Spielraums zu berücksichtigen.

Diese Funktionsvoraussetzungen konnten bei der Übertragung des Modells selbstverständlich nicht reproduziert werden. Die Währungsunion startete am 1. Januar 1999 zunächst mit elf Mitgliedern ─ darunter Irland, Portugal und Spanien, während Griechenland erst 2001 aufgenommen wurde. Obwohl alle in den neunziger Jahren heroische Anstrengungen unternommen hatten, um die „Maastricht-Kriterien“ für den Beitritt zu erfüllen, waren die wirtschaftlichen, politischen und institutionellen Unterschiede innerhalb der Euro-Gruppe so groß, dass die Eurozone nach dem Urteil insbesondere amerikanischer Ökonomen nicht als „optimal currency area“ qualifiziert werden konnte, in der die makroökonomische Entwicklung durch eine zentralisierte, einheitliche Geldpolitik erfolgreich gesteuert werden konnte. Die Befürworter der Währungsunion dagegen hatten erwartet, dass die Währungsunion selbst und der leichtere Handels- und Kapitalverkehr im einheitlichen Währungsraum die Konvergenz fördern und die noch vorhandenen Unterschiede rasch einebnen werde.

Und zunächst schienen sie ja auch Recht zu behalten: Die Inflationsraten waren gesunken, die staatlichen Defizite reduziert worden und die Zinsen auf die Staatsschuld überall auf das niedrige deutsche Niveau gefallen, sobald die Finanzmärkte nicht mehr mit der Gefahr von Abwertungen rechnen mussten (Abbildung 2). Anders als Deutschland profitierten Länder, die zuvor hohe Risikozuschläge hatten bezahlen müssen, nun von stark verbilligten Krediten und zusätzlichen Wachstumsimpulsen, die auch die Einhaltung der Defizit-Regeln des Stabilitätspaktes erleichterten. Anders als zuvor befürchtet, lagen die Risiken also zunächst nicht bei der Finanzpolitik der Mitgliedstaaten. Sie lagen vielmehr bei der Geldpolitik, die man allein der unabhängigen Europäischen Zentralbank überlassen hatte.

(Die Abbildungen 3-9 finden Sie unter dem unten angegebenen Link)

Für die Senkung der Inflationsraten auf das Maastricht-Kriterium hatten die Beitrittsländer noch die restriktive Geldpolitik ihrer nationalen Zentralbanken einsetzen können. Im Ergebnis erreichten sie damit auch annähernd (aber eben nicht ganz) das niedrige deutsche Niveau (Abbildung 3). Mit dem Eintritt in die Währungsunion aber verloren sie jeden Einfluss auf die monetären Instrumente. Und die nun zuständige EZB orientiert ihre Geldmengen- und Zinspolitik an der Eurozone im Ganzen und nicht an den Problemen einzelner Euroländer. Damit konnte sie zwar die durchschnittliche Euro-Inflationsrate erfolgreich begrenzen. Aber für Länder, deren Inflations- oder Wachstumsraten über oder unter dem Durchschnitt der Eurozone liegen, war und ist die EZB nicht in der Lage, die Funktion zu übernehmen, die die Bundesbank für die deutsche Wirtschaft erfüllt hatte. Ihre am Euro-Durchschnitt orientierte einheitliche Geldpolitik ist vielmehr für manche Länder zu restriktiv und für andere zu lax. Für beide Gruppen wirken ihre monetären Impulse deshalb als Fehlsteuerung. Sie treibt die einen in die konjunkturelle Überhitzung und vertieft in anderen die Rezession.

Das erste Opfer dieser monetären Fehlsteuerung war Deutschland, das der Währungsunion im Konjunkturabschwung und mit der niedrigsten Inflationsrate beigetreten war. Dafür war der nominale EZB-Zinssatz zu hoch, während er für die GIPS-Länder mit ihren deutlich höheren Inflationsraten zu niedrig war. Deshalb waren die für wirtschaftliche Entscheidungen maßgeblichen (inflationsbereinigten) Realzinsen in Deutschland besonders hoch, während sie in den GIPS-Ländern zeitweise sogar unter den Nullpunkt fielen (Abbildung 4). Die ohnehin schwache Konsum- und Investitionsnachfrage wurde also in Deutschland durch überhöhte Kreditzinsen zusätzlich gedämpft, während extrem niedrige Realzinsen in den GIPS-Ländern die Nachfrage anheizten. Im Ergebnis geriet Deutschland deshalb zwischen 2001 und 2005 in eine langwierige Rezession mit steil ansteigender Arbeitslosigkeit, während zumindest in Irland, Spanien und Griechenland das kreditfinanzierte starke Wirtschaftswachstum die Arbeitslosigkeit abnehmen ließ (Abbildung 5).

In der ersten Hälfte des Jahrzehnts war Deutschland also der „kranke Mann Europas“. Ohne die Währungsunion hätte die Geldpolitik gegensteuern, und eine expansive Finanzpolitik hätte die Beschäftigung stabilisieren können. Da diese auf Binnennachfrage zielenden Optionen ausgeschlossen waren (Deutschland verletzte den Stabilitätspakt ja schon durch die rezessionsbedingten Mindereinnahmen und Mehrausgaben), blieb nur die angebotsseitige Hartz-IV-Politik und die Flucht in den Export. Ermöglicht wurde diese durch eine extrem vorsichtige Lohnpolitik der Industriegewerkschaften, die bei uns die Reallöhne sinken ließ. In den GIPS-Ländern dagegen trieb die kreditfinanzierte Binnenkonjunktur nicht nur die Importnachfrage, sondern auch die Löhne und die Lohnstückkosten in die Höhe (Abbildung 6) ─ und dem daraus folgenden Verlust der internationalen Wettbewerbsfähigkeit entsprach die zunehmende Diskrepanz der Leistungsbilanzen (Abbildung 7).

Ohne die Währungsunion wären Leistungsbilanzdefizite durch Zahlungsbilanzkrisen oder durch fallende Wechselkurse und höhere Risikozinsen korrigiert worden. In der Eurozone aber gab es für Anleger kein Wechselkursrisiko. Und weil bei der schwachen Konjunktur in Deutschland die Einnahmen aus Exportüberschüssen nicht im Inland konsumiert oder investiert werden konnten, finanzierten deutsche Kapitalexporte auch die wachsende Kreditnachfrage aus den GIPS-Ländern (Abbildung 8). Das Ergebnis waren systematisch erzeugte makroökonomische Ungleichgewichte in der Eurozone.

Diesem Teufelskreis setzte erst die internationale Finanzkrise ein Ende. Während die Banken in den Gläubigerländern Anlagen in amerikanischen Wertpapieren abschreiben mussten, fiel bei Banken in den Schuldnerländern die Refinanzierung aus. In beiden Fällen mussten die Staaten sich deshalb verschulden, um Banken zu retten und Arbeitsplätze zu sichern. Die von Krediten abhängige Wirtschaft der GIPS-Länder aber wurde durch die globale Kreditklemme (und in Irland und Spanien durch platzende Immobilienblasen) in eine besonders tiefe Krise gestürzt, die auch in den bisher besonders soliden Ländern die Staatsschuld eskalieren ließ (Abbildung 1). Und erst jetzt bezweifelten auch die Rating-Agenturen und die Finanzmärkte die Zahlungsfähigkeit der GIPS-Staaten ─ mit der Folge, dass neue Kredite nun nur noch mit exorbitanten Risikoaufschlägen zu erhalten waren. Um dieses Problem geht es bisher bei den europäischen Rettungsaktionen für Griechenland, Irland und Portugal.

Aber mit der Ermöglichung bezahlbarer Kredite wird allenfalls Zeit gewonnen. Und auch mit der in jedem Falle notwendigen Verminderung extremer Staatsschulden wäre es nicht getan. Die eigentliche Größenordnung des zu bewältigenden Problems wird erst deutlich, wenn man die Entwicklung der realen effektiven Wechselkurse in Betracht zieht (Abbildung 9). Sie zeigt, wie dramatisch die internationale Wettbewerbsfähigkeit der GIPS-Länder seit Beginn der Währungsunion verfallen ist. Wenn dieser Rückstand nicht korrigiert wird, können alle Rettungsaktionen nichts an der Abhängigkeit von Krediten oder Transfers aus dem Ausland ändern. Für eine solche Korrektur aber gibt es nur zwei Möglichkeiten: entweder die nominale Abwertung oder die reale Abwertung.

Die nominale Abwertung, die bei den hoch verschuldeten Staaten auch einen drastischen Schuldenschnitt voraussetzt, wird in der bisherigen politischen Diskussion kategorisch ausgeschlossen ─ weil sie den zumindest vorübergehenden Austritt des betroffenen Landes aus der Währungsunion erforderte, und weil ein solcher rhetorisch mit dem Scheitern der europäischen Integration gleichgesetzt wird. Würde man sich dennoch dazu entschließen, dann könnten jedoch die Ausfuhren des Landes sofort verbilligt, die Leistungsbilanz ausgeglichen und die Abhängigkeit von Kapitalzuflüssen überwunden werden. Freilich würden wegen der Verteuerung der Importe auch die Preise steigen und die Reallöhne sinken. Um die wiedergewonnene internationale Wettbewerbsfähigkeit nicht zu gefährden, müssten deshalb die Gewerkschaften in den Exportbranchen darauf verzichten, die realen Verluste durch nominale Lohnsteigerungen kompensieren zu wollen. Dies wäre gewiss schwierig, aber es gibt (nicht nur in Deutschland) durchaus Beispiele dafür, dass Lohnzurückhaltung im Konsens mit den Gewerkschaften erreicht werden kann. Wenn dies gelingt, dann könnte das betreffende Land der Abhängigkeit vom internationalen Kapitalmarkt und von europäischen Rettungsaktionen entgehen und sich aus eigener Kraft wirtschaftlich erholen.

Wird stattdessen die Mitgliedschaft in der Währungsunion auch weiterhin verteidigt, dann müsste die zur Wiederherstellung der internationalen Wettbewerbsfähigkeit notwendige Senkung der Exportpreise durch eine reale Abwertung erreicht werden, die eine rasche Senkung der Lohnstückkosten ─ und im Ergebnis eine drastische Senkung der nominalen Löhne ─ erforderte. Dies aber könnte nirgendwo, auch nicht in Deutschland, im Konsens mit den Gewerkschaften erreicht werden. Nötig wären also staatlich erzwungene Lohnsenkungen. Sie könnten vielleicht im öffentlichen Sektor durchgesetzt werden. In der privaten Wirtschaft dagegen (auf die es für die Wettbewerbsfähigkeit ja ankäme), fehlten dem Staat (jedenfalls bei uns) die verfassungsrechtlichen und (überall) die faktischen Mittel, um ein Lohndiktat wirksam durchzusetzen. Daran könnte auch eine europäische „Wirtschaftsregierung“ nichts ändern. Die Senkung der Lohnstückkosten könnte also allenfalls auf längere Sicht über den Markt (und das heißt, unter dem Druck hoher Arbeitslosigkeit) erreicht werden. Bis es so weit wäre, bliebe die Leistungsbilanz im Defizit. Und deshalb bleibt es auch bei der Abhängigkeit der GIPS-Länder von Kapitalzuflüssen aus dem Ausland ─ und angesichts misstrauischer Kapitalmärkte bleibt es dann auch auf absehbare Zeit bei der Notwendigkeit von europäischen Stützungskrediten oder Eurobonds, um so wenigstens die Zinskosten der weiter zunehmenden Verschuldung zu senken.

Bei alldem aber erweist sich die einheitliche Geldpolitik der EZB auch weiterhin als Teil des Problems. Für die tiefe Krise der GIPS-Länder sind ja selbst die gegenwärtig niedrigen EZB-Zinsen zu hoch, und die Realzinsen haben dort ein extremes Niveau erreicht (Abbildung 4). Trotzdem sollen nun in Antizipation steigender Inflationsraten in Deutschland die EZB-Zinsen steigen, auch wenn dies einer wirtschaftlichen Erholung der Krisenländer strikt zuwider liefe. Denn die EZB sieht, wie ihr Direktoriumsmitglied Jürgen Stark am 20. Juni in einem Vortrag erklärte, ihre Aufgabe allein „darin, die Preisstabilität für den Euroraum zu gewährleisten. Die EZB darf und wird davon nicht abweichen, weil beispielsweise das reale Wachstum oder die Inflationsrate in einigen Mitgliedsländern des Euroraumes erheblich niedriger sind als in anderen Mitgliedstaaten.“ Die einheitliche Geldpolitik in der nicht einheitlichen Eurozone, die den Anstieg der makroökonomischen Ungleichgewichte verursacht hat, steht also auch der Krisenbewältigung innerhalb der Währungsunion im Wege.

Fazit: Der Versuch, den Euro in seiner gegenwärtigen Form durch Kredite, Eurobonds oder direkte Finanztransfers an die Defizitländer zu retten, kann an den grundlegenden Strukturproblemen der Währungsunion nichts ändern. In den GIPS-Ländern erleichtern die Hilfen zwar die Finanzierung der Defizite, aber die rigorosen Sparauflagen vertiefen und verlängern die wirtschaftliche Krise und sie zwingen die Regierungen zu Maßnahmen, die demokratisch nicht legitimiert werden können. Falls sie überhaupt durchgeführt werden, erscheinen sie dort als Oktroi europäischer Instanzen und der Zahler-Länder. Hier aber steigt die politische Verdrossenheit über offenbar unaufhaltsam zunehmende Einstandspflichten, die anscheinend die versprochene Wirkung doch nicht erreichen. Die versuchte Rettung des Euro ist deshalb eher geeignet, die demokratisch Legitimität der Politik in den Mitgliedstaaten zu untergraben und die europäischen Völker auseinander zu treiben, als dass sie den Fortschritt zu einer demokratisch legitimierten Politischen Union fördern könnte. Wer also mit dem Euro zugleich die europäische Integration retten will, der müsste die Eurozone auf den Kern der eng miteinander verflochtenen und dauerhaft stabilitätsfähigen Mitglieder verkleinern ─ und den übrigen EU-Mitgliedern die Rückkehr zu dem flexibleren Europäischen Währungssystem ermöglichen. Andernfalls könnte die Eurokrise tatsächlich zum Sprengsatz für die Europäische Union werden.

Der Autor

Fritz W. ScharpfProf. Dr. Fritz W. Scharpf ist Direktor emeritus am Max-Planck-Institut für Gesellschaftsforschung in Köln.

Ansprechpartner

Cynthia Lehmann

Redaktion und Öffentlichkeitsarbeit

Max-Planck-Institut für Gesellschaftsforschung, Köln

Telefon: +49 221 2767-134

Fax: +49 221 2767-430

E-Mail: info@mpifg.de

Media Contact

Weitere Informationen:

http://www.mpg.de/4397700/eurokrise?page=1Alle Nachrichten aus der Kategorie: Wirtschaft Finanzen

Aktuelle und interessante Meldungen und Entwicklungen aus dem Bereich der Wirtschaftswissenschaften finden Sie hier zusammengefasst.

Unter anderem bietet Ihnen der innovations-report Berichte aus den Teilbereichen: Aktienmärkte, Konsumklima, Arbeitsmarktpolitik, Rentenmarkt, Außenhandel, Zinstrends, Börsenberichte und Konjunkturaussichten.

Neueste Beiträge

Diamantstaub leuchtet hell in Magnetresonanztomographie

Mögliche Alternative zum weit verbreiteten Kontrastmittel Gadolinium. Eine unerwartete Entdeckung machte eine Wissenschaftlerin des Max-Planck-Instituts für Intelligente Systeme in Stuttgart: Nanometerkleine Diamantpartikel, die eigentlich für einen ganz anderen Zweck bestimmt…

Neue Spule für 7-Tesla MRT | Kopf und Hals gleichzeitig darstellen

Die Magnetresonanztomographie (MRT) ermöglicht detaillierte Einblicke in den Körper. Vor allem die Ultrahochfeld-Bildgebung mit Magnetfeldstärken von 7 Tesla und höher macht feinste anatomische Strukturen und funktionelle Prozesse sichtbar. Doch alleine…

Hybrid-Energiespeichersystem für moderne Energienetze

Projekt HyFlow: Leistungsfähiges, nachhaltiges und kostengünstiges Hybrid-Energiespeichersystem für moderne Energienetze. In drei Jahren Forschungsarbeit hat das Konsortium des EU-Projekts HyFlow ein extrem leistungsfähiges, nachhaltiges und kostengünstiges Hybrid-Energiespeichersystem entwickelt, das einen…